发布时间:2019-06-28

据了解,2019年5月24日,财政部、税务总局发布《关于车辆购置税有关具体政策的公告》。纳税人购买自用应税车辆实际支付给销售者的全部价款,依据纳税人购买应税车辆时相关凭证载明的价格确定,不包括增值税税款。政策自2019年7月1日起施行。

公告明确,地铁、轻轨等城市轨道交通车辆,装载机、平地机、挖掘机、推土机等轮式专用机械车,以及起重机(吊车)、叉车、电动摩托车,不属于应税车辆。

纳税人进口自用应税车辆,是指纳税人直接从境外进口或者委托代理进口自用的应税车辆,不包括在境内购买的进口车辆。

公告明确,纳税人自产自用应税车辆的计税价格,按照同类应税车辆(即车辆配置序列号相同的车辆)的销售价格确定,不包括增值税税款;没有同类应税车辆销售价格的,按照组成计税价格确定。组成计税价格计算公式为:组成计税价格=成本×(1+成本利润率);属于应征消费税的应税车辆,其组成计税价格中应加计消费税税额。

上述公式中的成本利润率,由国家税务总局各省、自治区、直辖市和计划单列市税务局确定。

公告明确,城市公交企业购置的公共汽电车辆免征车辆购置税中的城市公交企业,是指由县级以上(含县级)人民政府交通运输主管部门认定的,依法取得城市公交经营资格,为公众提供公交出行服务,并纳入《城市公共交通管理部门与城市公交企业名录》的企业;公共汽电车辆是指按规定的线路、站点票价营运,用于公共交通服务,为运输乘客设计和制造的车辆,包括公共汽车、无轨电车和有轨电车。

公告指出,已经办理免税、减税手续的车辆因转让、改变用途等原因不再属于免税、减税范围的,纳税人、纳税义务发生时间、应纳税额按以下规定执行:

(一)发生转让行为的,受让人为车辆购置税纳税人;未发生转让行为的,车辆所有人为车辆购置税纳税人。

(二)纳税义务发生时间为车辆转让或者用途改变等情形发生之日。

(三)应纳税额计算公式如下:

应纳税额=初次办理纳税申报时确定的计税价格×(1-使用年限×10%)×10%-已纳税额

应纳税额不得为负数。使用年限的计算方法是,自纳税人初次办理纳税申报之日起,至不再属于免税、减税范围的情形发生之日止。使用年限取整计算,不满一年的不计算在内。

公告还明确,已征车辆购置税的车辆退回车辆生产或销售企业,纳税人申请退还车辆购置税的,应退税额计算公式为:应退税额=已纳税额×(1-使用年限×10%)。(应退税额不得为负数)使用年限的计算方法是,自纳税人缴纳税款之日起,至申请退税之日止。

最近新闻

2025-11-13

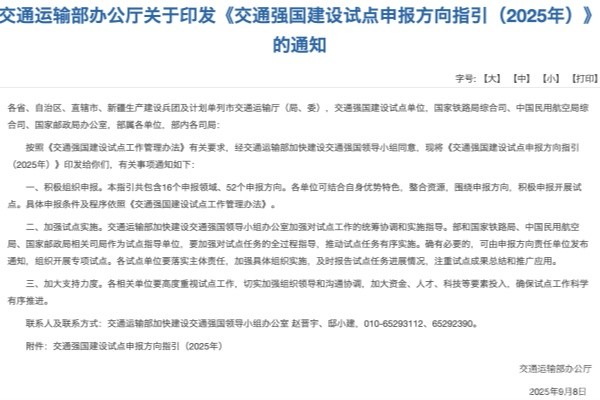

对公交行业重大利好!解析交通运输部发布交通强国建设试点申报方向指引

客车网获悉,9月12日,交通运输部发布2025年交通强国建设试点申报方向指引,明确涵盖智慧大通道建设、交通物流降本提质增效、交通运输融合发展、交通运输绿色转型、低空交通运输高质量发展、交通运输基础大模型创新突破、统一开放交通运输市场建设、交通运输综合执法等16大类共52项试点方向。本网将部分内容列出...

2025-11-13

对公交行业重大利好!解析交通运输部发布交通强国建设试点申报方向指引

客车网获悉,9月12日,交通运输部发布2025年交通强国建设试点申报方向指引,明确涵盖智慧大通道建设、交通物流降本提质增效、交通运输融合发展、交通运输绿色转型、低空交通运输高质量发展、交通运输基础大模型创新突破、统一开放交通运输市场建设、交通运输综合执法等16大类共52项试点方向。本网将部分内容列出...

2025-11-10

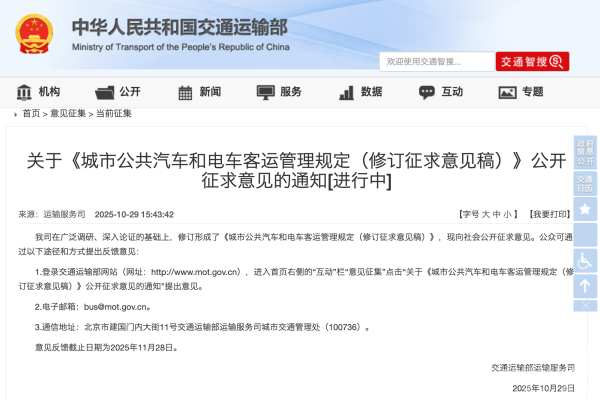

城市公共汽电车管理规定大修订:公交企业的“新机会时代”来了

2025年10月29日,交通运输部服务司公开关于《城市公共汽车和电车客运管理规定(修订征求意见稿)》公开征求意见的通知,以下为原文:我司在广泛调研、深入论证的基础上,修订形成了《城市公共汽车和电车客运管理规定(修订征求意见稿)》,现向社会公开征求意见。公众可通过以下途径和方式提出反馈意见:1.登录交...

2025-11-10

城市公共汽电车管理规定大修订:公交企业的“新机会时代”来了

2025年10月29日,交通运输部服务司公开关于《城市公共汽车和电车客运管理规定(修订征求意见稿)》公开征求意见的通知,以下为原文:我司在广泛调研、深入论证的基础上,修订形成了《城市公共汽车和电车客运管理规定(修订征求意见稿)》,现向社会公开征求意见。公众可通过以下途径和方式提出反馈意见:1.登录交...

2025-09-17

工业和信息化部:《汽车行业稳增长工作方案(2025—2026年)》发布

近日,工业和信息化部、公安部、财政部、交通运输部等八部门联合印发《汽车行业稳增长工作方案(2025—2026年)》(简称《工作方案》),从供需两端发力,推动汽车行业质的有效提升和量的合理增长,力争今年全年汽车销量达到3230万辆左右,同比增长约3%,其中新能源汽车销量1550万辆左右,同比增长约2...

2025-09-17

工业和信息化部:《汽车行业稳增长工作方案(2025—2026年)》发布

近日,工业和信息化部、公安部、财政部、交通运输部等八部门联合印发《汽车行业稳增长工作方案(2025—2026年)》(简称《工作方案》),从供需两端发力,推动汽车行业质的有效提升和量的合理增长,力争今年全年汽车销量达到3230万辆左右,同比增长约3%,其中新能源汽车销量1550万辆左右,同比增长约2...

2025-08-21

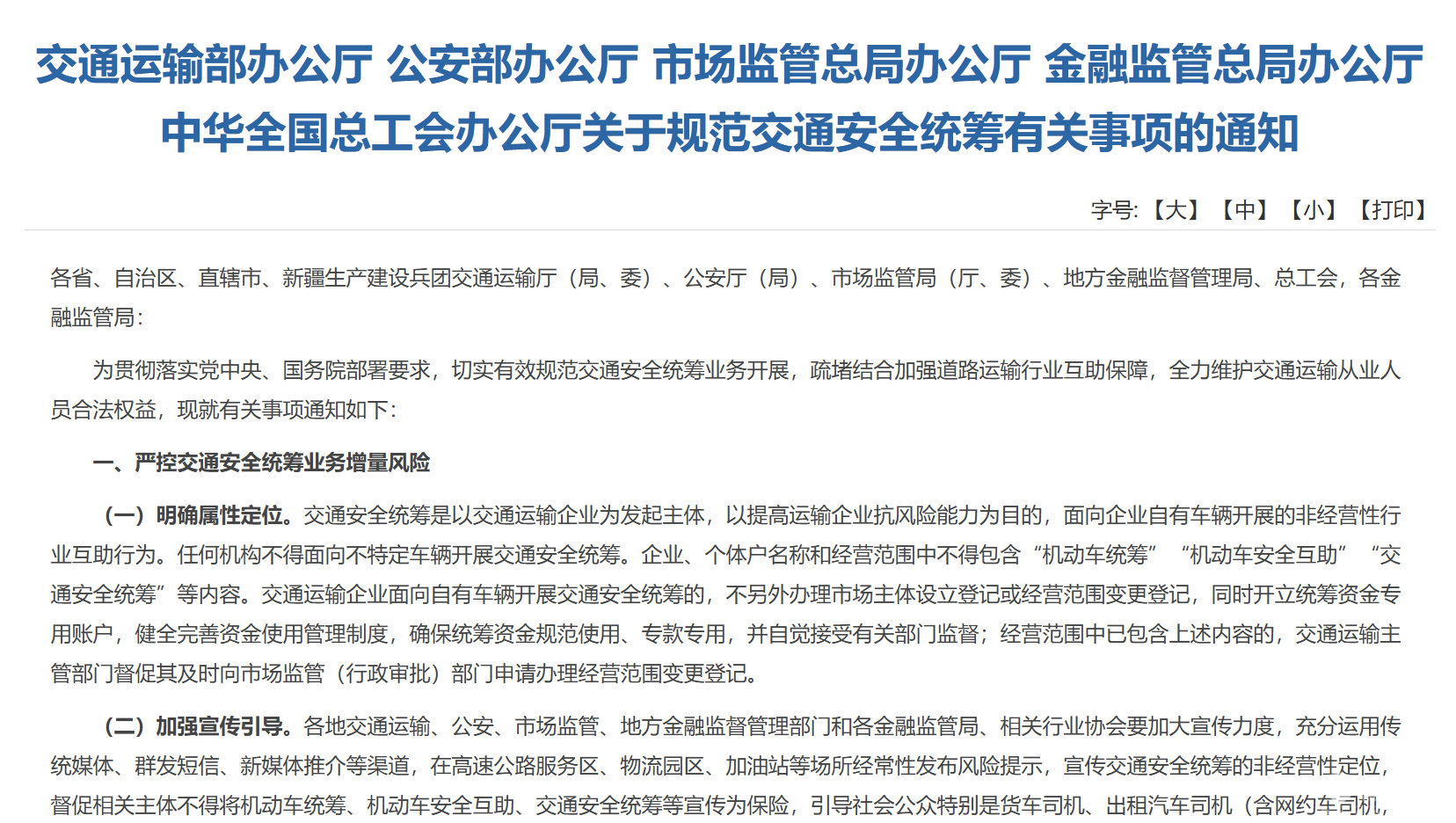

交通运输部《关于规范交通安全统筹有关事项的通知》对公共交通有何利好

客车网讯—— 2025年07月28日,交通运输部办公厅公开《关于规范交通安全统筹有关事项的通知》,以下为原文: 各省、自治区、直辖市、新疆生产建设兵团交通运输厅(局、委)、公安厅(局)、市场监管局(厅、委)、地方金融监督管理局、总工会,各金融监管局: 为贯彻落实党中央、国务院部署要求,切实有效...

2025-08-21

交通运输部《关于规范交通安全统筹有关事项的通知》对公共交通有何利好

客车网讯—— 2025年07月28日,交通运输部办公厅公开《关于规范交通安全统筹有关事项的通知》,以下为原文: 各省、自治区、直辖市、新疆生产建设兵团交通运输厅(局、委)、公安厅(局)、市场监管局(厅、委)、地方金融监督管理局、总工会,各金融监管局: 为贯彻落实党中央、国务院部署要求,切实有效...